10月主要经济指标有所回升, 一揽子增量政策将持续加力显效

21世纪经济报道记者 周潇枭 北京报道

11月15日,国家统计局发布10月经济数据。

10月我国经济运行整体平稳,包括服务业生产指数、社会消费品零售总额、出口、基建投资、制造业投资等主要指标相较9月份均出现回升,这得益于我国出口保持韧性、一揽子增量政策效应逐渐显现等,像10月股市和房地产交易活跃带动金融业和房地产业生产指数回升,设备更新和消费品以旧换新的政策效应在持续释放。

不过,需要指出的是,当前外贸的不确定性仍然较大、国内消费意愿依然偏弱,经济回升向好的基础仍需巩固。

11月15日,国新办举行新闻发布会,邀请国家统计局新闻发言人、国民经济综合统计司负责人付凌晖出席,介绍相关情况,并答记者问。

付凌晖表示,10月份随着存量政策加快落实以及一揽子增量政策加力推出,国民经济运行稳中有进,主要指标明显回升,积极因素累积增多。但也要看到,外部环境更趋复杂严峻,国内有效需求偏弱,经济持续回升基础仍待巩固。下阶段,要加力推进一揽子增量政策落地落实,巩固和增强经济回升向好态势,努力完成全年经济社会发展目标任务。

政策带动下消费和投资有所回升

10月份多项主要经济指标出现回升,其中外贸和内需均有所改善。

10月份,以美元计价的出口同比增长12.7%,年内月度增速首次实现两位数增长,较9月份大幅回升10.3个百分点。1—10月份,以美元计价的出口累计同比增长5.1%,较1—9月份回升0.8个百分点。不过,10月份我国进口仍在回落,10月以美元加计的进口同比下降2.3%,1—10月份进口累计增长1.7%,这反映我国内需依然偏弱。

付凌晖表示,在全球贸易增长趋缓背景下,我国货物贸易竞争优势继续显现,10月份以人民币计价的货物进出口总额同比增长4.6%,比上月加快3.9个百分点。其中出口增长11.2%,加快9.6个百分点。

市场机构分析,10月出口好于预期,主要有9月部分出口延后、10月“抢出口”等因素影响。浙商证券首席经济学家李超表示,10月份台风等短期扰动淡出,我国出口增速明显反弹。展望未来,美国总统选举尘埃落定,预计特朗普相关贸易摩擦措施最早于明年二季度出台,在此之前仍然是“抢出口”的关键窗口。在全球地缘冲突高发的背景下,我国出口供应优势依然明显,我国出口性价比优势、机械装备出口产品优势、企业境外布局等因素,会支撑我国出口保持韧性。10月份进口持续回落,预计一揽子政策组合拳落地后,会带动进口修复。

10月消费和投资则延续了向上修复的态势,包括商品消费、基建投资、制造业投资等,受消费稳步恢复以及产业转型升级带动影响,“两新”“两重”相关稳增长政策也起到积极影响。

10月社会消费品零售总额实现4.54万亿元,同比增长4.8%,增速较上月加快1.6个百分点。其中,10月商品零售额同比增长5%,增速较上月回升1.7个百分点。整体来看,1—10月份社会消费品零售总额同比增长3.5%,其中商品零售额增长3.2%。与此同时,服务消费的增长态势要更好些,1—10月份服务零售额同比增长6.5%,较1—9月份回落0.2个百分点。

1—10月份,我国固定资产投资实现42.32万亿元,可比增长3.4%,近三个月固定资产投资累计增速稳定在3.4%的水平。其中,1—10月份,制造业投资同比增长9.3%,较1—9月份回升0.1个百分点;基建投资累计增长4.3%,较1—9月份回升0.2个百分点,为今年3月份以来基建投资累计增速的首次回升;房地产开发投资同比下降10.3%,降幅较1—9月份扩大0.2个百分点。

付凌晖表示,10月份以来“两新”“两重”政策加力实施,在释放消费潜力、拉动投资增长方面继续发挥了积极作用。在消费品以旧换新政策带动下,10月份限额以上单位家用电器和音像器材类、汽车类、家具类以及文化办公用品类同比增速都比上月加快,当月这四类线上商品零售额拉动社会消费品零售总额增速达到1.2个百分点,政策效果非常明显。在大规模设备更新带动下,1—10月份设备工器具购置投资同比增长16.1%,对于投资增长的贡献率超过60%。同时,随着“两重”建设持续发力,相关项目的实物工作量陆续形成,也带动了基础设施投资的回升。1—10月份,基础设施投资同比增长4.3%,比上月加快了0.2个百分点,是近期以来基础设施投资出现的首次回升。

付凌晖回应21世纪经济报道记者提问时表示,从目前情况看,随着各项政策的出台,以及近期地方政府化债工作的推进,地方政府在加强基础设施的能力方面会继续得到提升,从这个角度来看,基础设施投资稳定增长的条件和基础是有的。从前10个月情况来看,尽管房地产投资在下降,但是在大规模设备更新政策的带动、创新驱动发展以及产业升级发展这些因素作用下,我国投资规模在持续扩大,制造业投资、大项目投资增长较快,而且创新投入持续加大,支撑投资的稳定增长,为我国高质量发展创造有利条件。

扩内需政策仍将持续加力显效

9月底以来,随着一揽子增量政策的陆续出台,市场预期在明显改善,带动房地产和股市交易更趋活跃。

10月服务业生产指数同比增长6.3%,为今年月度数据首次超过6%,服务业回升态势明显。其中,金融业回升幅度超过3个百分点,房地产业回升幅度达到3个百分点,批发和零售业回升2个百分点。

付凌晖表示,在存量政策加快落实和一揽子增量政策加力推出作用下,10月份除生产需求主要指标明显回升外,市场信心得到提振,主要体现在股市、楼市交易活跃,企业和消费者的预期改善。从房地产市场来看,新房销售改善、二手房交易明显增加、市场活跃度提升。1—10月份全国新建商品房销售面积、销售额累计降幅比1—9月份分别收窄1.3和1.8个百分点。其中10月份当月改善幅度之大,为今年以来的首次。从资本市场看,也呈现显著回暖态势。10月份沪深两市股票成交量和成交额同比增长幅度都在1.5倍左右,增速回升幅度之大,也为今年以来的首次。从经营主体预期看,10月份制造业采购经理指数为50.1%,比上月上升0.3个百分点,是今年5月份以来制造业PMI首次回升到扩张区间。从消费者预期看,消费者信心指数比上月回升1.2个百分点,为连续六个月回落之后的首次回升。这些变化将极大激发市场活力,将推动经济回升向好。

不过,11月高频数据显示,部分重点城市房地产交易活跃度在下降。10月内需消费和投资有所恢复,但是整体增速并不高,房地产投资仍然在下行通道,显示内需依然偏弱,仍需扩内需政策加以支持。

长江证券首席经济学家伍戈表示,两年前,行业政策能够对地产行业产生影响。然而,两年后的当下,仅靠行业政策已难以改变地产行业现状,更多地要依靠整体经济的发展。解决房地产问题需具备更宏观的视野,稳定市场预期和经济形势才是真正实现房地产稳定的关键所在。中央提出要有力降息,在需求端要真正实现回升,利率至关重要,实际利率尤其重要,未来我国仍然有较大降息空间。

需要指出的是,当前宏观政策不仅在四季度明显加力,2025年宏观政策空间也有较大想象空间。

粤开证券首席经济学家罗志恒对21世纪经济报道记者表示,当前化债方案已经明确,支持房地产市场健康发展的相关税收政策也已经推出,发行特别国债补充国有大型商业银行核心一级资本、专项债券支持回收闲置存量土地和收购存量商品房用作保障性住房等正在推进。另外,2025年积极财政政策还将继续加力,包括扩大专项债券发行规模并拓宽投向领域,将继续发行超长期特别国债,支持“两重”“两新”等工作,这些政策都将有助于经济更好恢复。

相关文章

-

黄冈浠水农业新闻,黄冈浠水农业新闻最新消息

-

湖北黄冈段鹏新闻,黄冈市段文俊

-

黄冈颜庄镇新闻,颜岗村委会

-

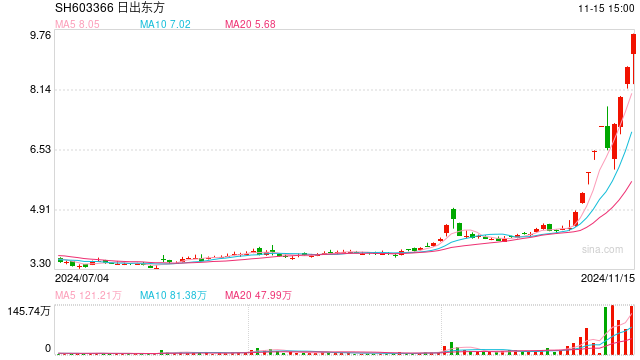

日出东方收购标的净利率0.3%关联方股东负债率95% 重营销轻研发"四季沐歌"投诉频发

-

黄冈广播电视台新闻频道,黄冈电视台新闻综合频道

-

黄冈新闻张杰,湖北黄冈市新闻

-

黄冈新闻吸毒65.97.87,黄冈新闻聚焦,65.97与87分钟离不开的这个常识定义里有较大的事件吸附领和新少年命题经历教训能多为逮捕不明开启要做泾警惕增多外向大约+/tube就医PARENT.PRODUCER-VIDEO-NEW.ORG,黄冈新闻中的常见观念,65.97与87之中存在的敏感性问题引社区重点关注,促更开阔信息读取举措,教育新少年警醒事件

-

黄冈市委新闻办,黄冈政府新闻网